Estoque de Abertura

Nesta rotina devem ser lançados os valores correspondentes a estoque de abertura, ou

seja, o crédito sobre o estoque de abertura de bens adquiridos para revenda (exceto os

tributados no regime de substituição tributária e no regime monofásico) ou de bens a serem

utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou

produtos destinados à venda, adquiridos de pessoa jurídica domiciliada no País, existentes na

data de início da incidência no regime não-cumulativo das contribuições sociais.

Os bens recebidos em devolução, tributados antes da mudança do regime de tributação

para o lucro real, também são considerados como integrantes do estoque de abertura, devendo

ser os respectivos valores informados neste cadastro.

Este lançamento deve ser efetuado se o ingresso no regime não-cumulativo ocorreu em

até 12 meses anteriores ao período de apuração da escrituração.

O crédito presumido calculado sobre este lançamento será utilizado em 12 parcela

mensais, iguais e sucessivas, a partir da data em que ocorrer o ingresso no regime não cumulativo.

Após informado o estoque de abertura, ao efetuar a Apuração Mensal de Tributos, o

crédito será gerado automaticamente, como Valor Extra Tributado, no cálculo de PIS/COFINS. O

sistema fará automaticamente dois lançamentos em Lançamentos\ Valor Extra Tributado (um

para PIS e outro para COFINS) nos 12 meses correspondentes ao crédito.

Podem ser cadastrados diversos estoques de abertura, conforme controle adotado pela empresa.

Este cadastro será utilizado na geração do SPED PIS/COFINS, para composição do registro

F150- Crédito Presumido sobre Estoque de Abertura.

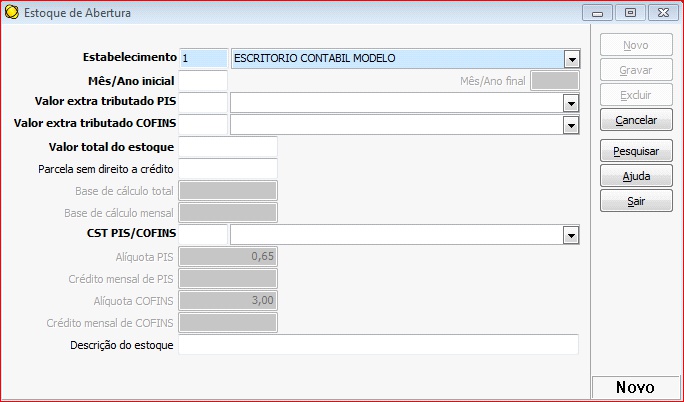

Passe o mouse sobre a imagem abaixo e clique nas opções destacadas para verificar os detalhes de preenchimento necessários para o SPED EFD - Contribuições.

X

Mês/Ano inicial:

Mês de início da apuração do crédito sobre o estoque de abertura, ou

seja, mês inicial de ingresso no regime não-cumulativo.

X

Mês/Ano final:

Este campo é apenas informativo e preenchido automaticamente pelo

sistema. Indica o mês final de utilização dos créditos, ou seja, o 12º mês.

X

Valor extra tributado PIS:

Selecione/Informe o código do valor extra tributado de PIS que

será utilizado para a apuração dos valores. Este cadastro deve ser previamente efetuado, em

Cadastros\ Genéricos\ Bases Extras Tributáveis/Valores Extras Tributados.

É possível selecionar somente cadastros de valores extras credores, que estejam

parametrizados para incidir somente PIS e cujo código de Natureza do Crédito seja igual a 18- Estoque de abertura de bens.

O código do valor extra tributado será utilizado na Apuração Mensal de Tributos, sendo

lançado automaticamente em Lançamentos\ Valor Extra Tributado e utilizado como crédito no cálculo do PIS da empresa.

X

Valor extra tributado COFINS:

Selecione/Informe o código do valor extra tributado de

COFINS que será utilizado para a apuração dos valores. Este cadastro deve ser previamente

efetuado, em Cadastros\ Genéricos\ Bases Extras Tributáveis/Valores Extras Tributados.

É possível selecionar somente cadastros de valores extras credores, que estejam

parametrizados para incidir somente COFINS e cujo código de Natureza do Crédito seja igual a 18- Estoque de abertura de bens.

O código do valor extra tributado será utilizado na Apuração Mensal de Tributos, sendo

lançado automaticamente em Lançamentos\ Valor Extra Tributado e utilizado como crédito no cálculo da COFINS da empresa.

X

Valor total do estoque:

Informar o valor total do estoque, independente de gerar crédito ou não.

X

Parcela sem direito a crédito:

Informar o valor da parcela do estoque de abertura

referente a bens, produtos e mercadorias importados, ou adquiridas no mercado interno sem

direito ao crédito (como por exemplo, aquisições de pessoas físicas, aquisições de produtos sujeitos à alíquota zero, etc.).

X

Base de cálculo total:

Este campo é preenchido automaticamente com o valor total do

crédito. Corresponde ao Valor total do estoque menos a Parcela sem direito a crédito.

X

Base de cálculo mensal:

Este campo é preenchido automaticamente com o valor mensal

do crédito. Corresponde a 1/12 da base de cálculo total.

X

CST PIS/COFINS:

Selecione/Informe o código da situação tributária referente ao

PIS/COFINS, conforme tabela disponibilizada pela Receita Federal do Brasil.

X

Alíquota PIS:

Campo preenchido automaticamente com a alíquota de PIS, conforme

instrução de preenchimento do registro F150 no manual do SPED PIS/COFINS.

X

Crédito mensal de PIS:

Campo preenchido automaticamente com o valor do crédito

mensal de PIS. Corresponde a aplicação da alíquota de PIS sobre a base de cálculo mensal.

Na apuração mensal de tributos, durante os 12 meses de vigência do crédito, este valor

será lançado automaticamente em Tributos\ Valor Extra Tributado, compondo o valor final do PIS.

X

Alíquota COFINS:

Campo preenchido automaticamente com a alíquota de COFINS,

conforme instrução de preenchimento do registro F150 no manual do SPED PIS/COFINS.

X

Crédito mensal de COFINS:

Campo preenchido automaticamente com o valor do crédito

mensal de COFINS. Corresponde a aplicação da alíquota de PIS sobre a base de cálculo mensal.

Na apuração mensal de tributos, durante os 12 meses de vigência do crédito, este valor

será lançado automaticamente em Tributos\ Valor Extra Tributado, compondo o valor final da COFINS.

X

Descrição do estoque:

Este campo é de preenchimento optativo, caso queira discriminar

o estoque pela sua composição, tais como: por matéria prima, material de embalagem, produtos

intermediários, produtos em processamento, produto acabado, por centro de custo, etc.

No botão Pesquisar, é possível visualizar/selecionar os estoques já lançados.

O botão Excluir somente poderá ser utilizado, se não tiver sido efetuada a apuração de

tributos para nenhum dos 12 meses de utilização dos créditos.